Повний гід українця: від нульової до відмінної КІ. Реальні методи підвищення скорингового балу без шахрайських схем.

Що таке кредитна історія: пояснення простою мовою

Кредитна історія (КІ) — це електронний запис усіх фінансових зобов’язань особи: кредитів, мікропозик, лізингу, кредитних карток, а також дисципліни їх погашення. Кожного разу, коли ви берете кредит онлайн або в банку, кредитор передає дані до бюро кредитних історій.

В Україні головна база — Українське бюро кредитних історій (УБКІ). Також працює ПВБКІ (Перше всеукраїнське бюро). Дані зберігаються 10 років з моменту закриття кредиту. Непогашені борги — необмежено.

З чого складається кредитна історія

Звіт УБКІ містить чотири блоки:

| Блок | Що включає | Вплив на рейтинг |

|---|---|---|

| Титульна частина | ПІБ, ІПН, дата народження, паспортні дані | Ідентифікація особи |

| Основна частина | Усі кредити: суми, строки, своєчасність платежів, прострочення | Визначальний вплив |

| Закрита частина | Список кредиторів, які запитували вашу КІ | Середній вплив |

| Інформаційна частина | Дані про видачу позик та відмови | Менший вплив |

Кредитний рейтинг (скоринговий бал): що означають цифри

Кредитний рейтинг — це числова оцінка вашої КІ. Він розраховується автоматично і дозволяє кредиторам за секунди оцінити ваш ризик-профіль. УБКІ використовує шкалу від 0 до 1000 балів.

| Бали | Рейтинг | Що означає | Шанс схвалення |

|---|---|---|---|

| 0–300 | Дуже низький | Серйозні прострочення, судові борги | Відмова в банку; МФО — знижений ліміт |

| 300–450 | Низький | Є прострочення або велике боргове навантаження | МФО — так, банки — рідко |

| 450–550 | Середній | Задовільна репутація, незначні порушення | Більшість МФО і деякі банки |

| 550–700 | Хороший | Платить вчасно, стабільна репутація | Банки і МФО — хороші умови |

| 700–1000 | Відмінний | Ідеальна платіжна дисципліна | Найкращі ставки, великі суми |

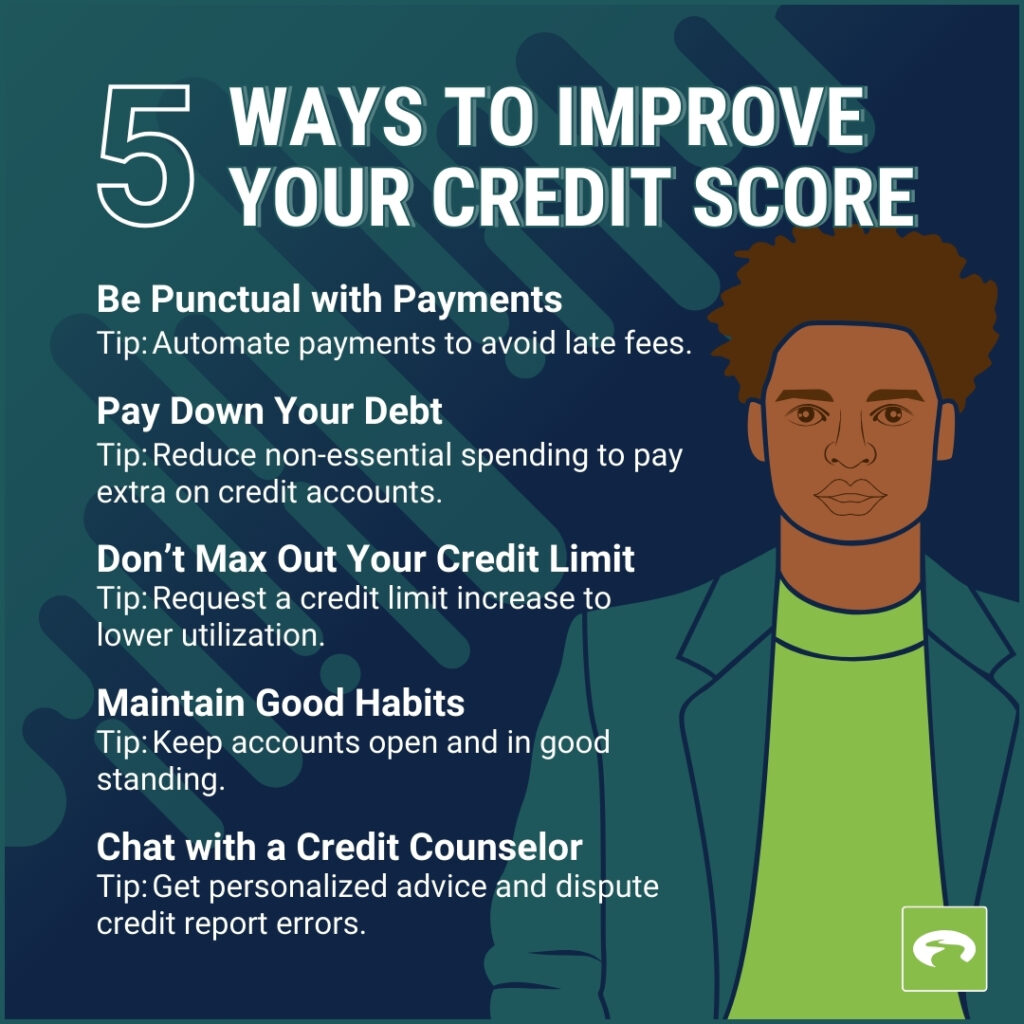

Що формує ваш кредитний рейтинг: 5 ключових факторів

Алгоритм УБКІ враховує сотні параметрів, але більшість з них зводяться до п’яти основних груп. Зрозуміти їх — значить знати, де саме «натискати» для підвищення балу.

Як перевірити кредитну історію безкоштовно в Україні

За законом кожен громадянин має право один раз на рік безкоштовно отримати свій кредитний звіт. Є кілька зручних способів:

-

Сайт УБКІ (ubki.ua)Найповніший звіт. Зайдіть на ubki.ua → «Вхід для позичальника» → авторизуйтеся через BankID або застосунок «Дія». Безкоштовний звіт доступний раз на рік; платний — у будь-який момент.

-

Приват24Відкрийте Приват24 → «Послуги» → «Кредитний рейтинг». Або в мобільному: «Ще» → «Кредити» → «Кредитний рейтинг». Зручно, якщо ви клієнт ПриватБанку.

-

Застосунок «Дія»Активуйте сповіщення про зміни в кредитній історії. «Дія» автоматично повідомить, якщо хтось подасть заявку на кредит від вашого імені — захист від шахрайства.

-

Мобільний застосунок «Кредитна історія»Зручний мобільний інтерфейс для перегляду звіту УБКІ. Доступний в App Store і Google Play.

Як покращити кредитну історію: 7 реальних методів

Тепер про найголовніше. Нижче — методи, відсортовані за швидкістю результату. Починайте з тих, що дають ефект найшвидше.

Результат: 1–3 місяці

Результат: 1–2 місяці

Результат: 2–4 місяці

Результат: 2–6 тижнів

Результат: 3–6 місяців

Результат: постійний

Результат: 3–12 місяців

:max_bytes(150000):strip_icc()/Credit-Score-vs-Credit-Report-Which-One-Is-Better-edit-44c097b031554e8eb50ede98d14e362f.jpg)

Почніть будувати КІ прямо зараз

Перший кредит онлайн під 0% — і перший позитивний запис у УБКІ. Без бюрократії, без черг.

5 помилок, які руйнують кредитну репутацію

Часто люди самі погіршують свій рейтинг, навіть не знаючи про це. Ось що категорично не варто робити:

- Подавати заявки в 10+ кредиторів одночасно. Кожен запит фіксується. Багато запитів за тиждень — сигнал «позичальник у паніці». Мінус 10–30 балів за кожен зайвий запит.

- Закрити всі кредити й «відпочити». Відсутність активної кредитної активності → рейтинг поступово знижується. Тримайте хоча б одну кредитну картку з невеликими транзакціями.

- Ігнорувати мікрострочення на кредитній картці. Один забутий мінімальний платіж у 50 грн може обійтися мінус 40–60 балами рейтингу.

- Брати максимальний ліміт всюди. Навіть якщо ви платите вчасно — використання 90%+ ліміту є негативним сигналом для скорингу.

- Не перевіряти помилки в КІ. Шахраї можуть оформити кредит на ваше ім’я. Без моніторингу ви можете дізнатися про це лише при відмові банку.

Покрокова стратегія відновлення КІ за 6 місяців

Якщо ваш рейтинг зараз нижче 400 балів — ось реальний план дій:

- Місяць 1: Отримайте безкоштовний звіт УБКІ. Виявіть усі прострочення та помилкові записи. Подайте заяву на виправлення помилок (якщо є).

- Місяць 1–2: Погасіть найстаріші прострочення або домовтеся про реструктуризацію. Навіть часткове погашення покращує ситуацію.

- Місяць 2: Візьміть мікропозику 2 000–3 000 грн (під 0% для нових клієнтів). Поверніть точно в строк. Повторіть через 2–3 тижні.

- Місяць 3–4: Налаштуйте автоплатіж на всі поточні зобов’язання. Зменшіть баланс кредитної картки до 30% від ліміту (якщо є).

- Місяць 4–5: Повторіть мікропозики (3–5 циклів). Перевірте рейтинг — він вже повинен підрости на 50–100+ балів.

- Місяць 6: Спробуйте отримати кредитну картку в банку або збільшений ліміт в МФО. Успішне схвалення — підтвердження прогресу.

Часті запитання (FAQ)

Підсумок: кредитна репутація — це актив

Кредитна історія — не просто цифра. Це ваш фінансовий паспорт, який відкриває або закриває двері до кращих умов кредитування, іпотеки, лізингу та навіть оренди житла.

Головні тезиси цього гіду:

- КІ зберігається в УБКІ — 10 років, перевіряйте безкоштовно раз на рік

- Рейтинг 450+ відкриває більшість МФО, 550+ — банківські продукти

- 35% рейтингу — це платіжна дисципліна: платіть вчасно завжди

- Мікропозики МФО + вчасне повернення — найшвидший метод покращення

- Помилки в КІ — оскаржуйте через УБКІ, результат за 30 днів

- 6 місяців правильної стратегії = +100–200 балів до рейтингу

Починайте вже сьогодні: отримайте безкоштовний звіт і перший кредит онлайн для будування репутації.

Перший крок до кращої КІ — займає 5 хвилин

Оформіть мікропозику під 0%, поверніть вчасно — і отримайте перший позитивний запис у УБКІ.