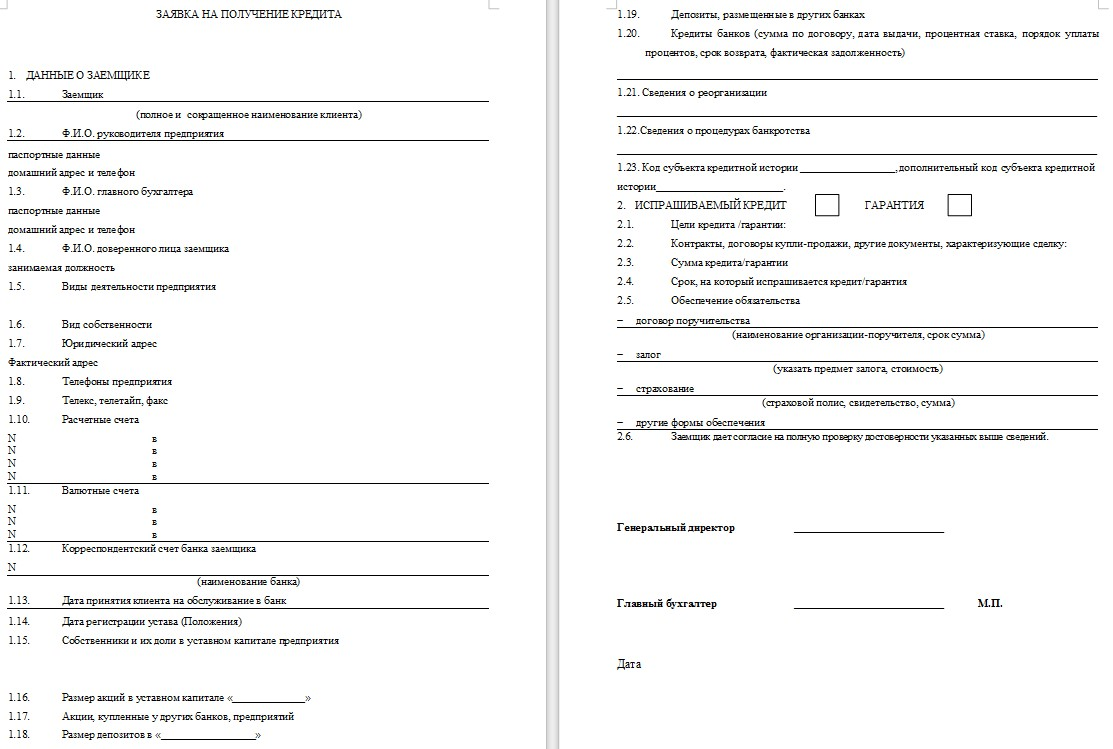

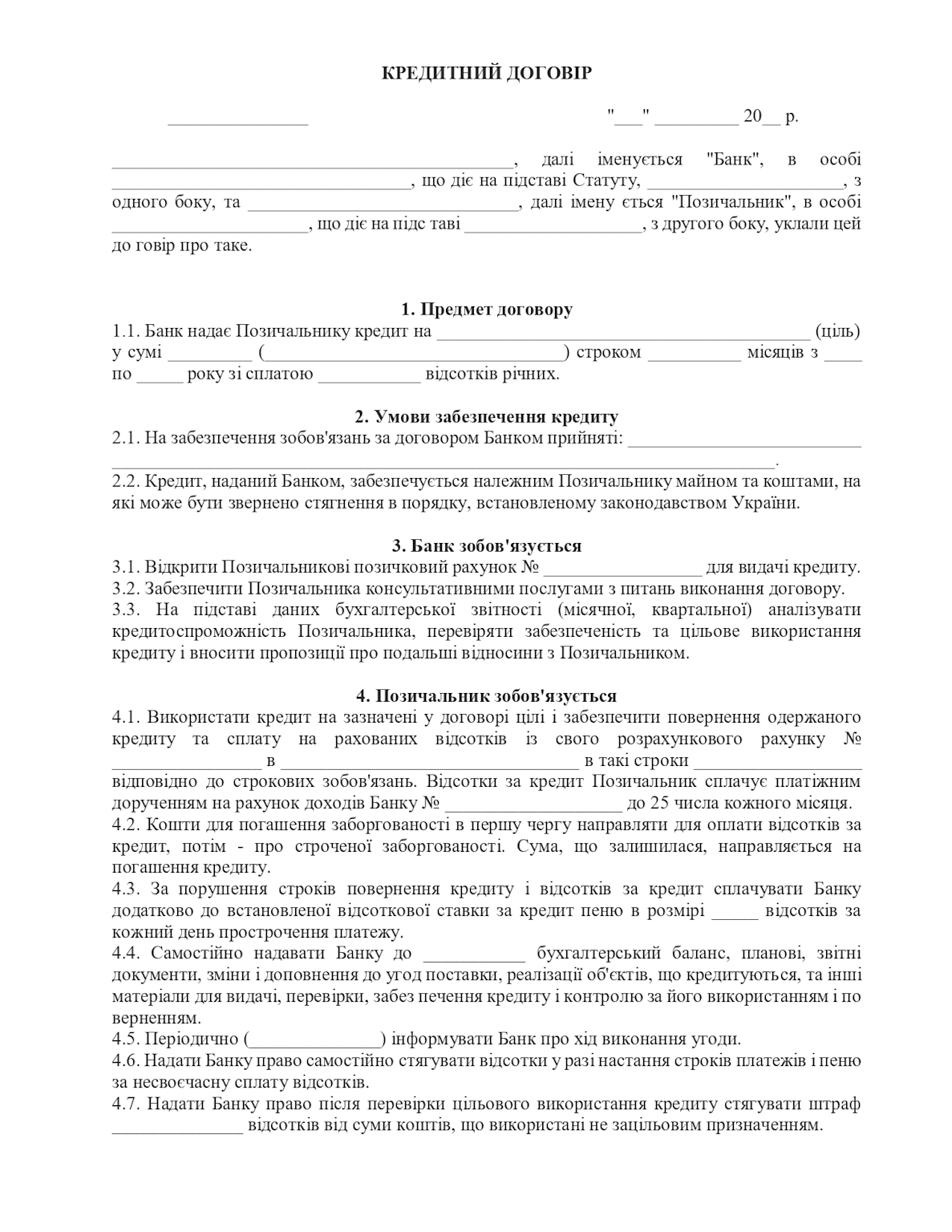

Відмова у наданні кредитного ліміту є актуальною проблемою для багатьох українців. Банки використовують складну систему скорингу та оцінки ризиків, щоб визначити кредитоспроможність клієнтів. Розуміння основних причин відмови допоможе підготуватися до подачі заявки та підвищити шанси на схвалення.

Головні причини відмови у кредитному ліміті

Негативна кредитна історія

Прострочені платежі є найпоширенішою причиною відмови. Банки ретельно аналізують історію виконання кредитних зобов’язань. До проблемних записів належать:

-

Прострочення платежів по кредитах понад 30 днів

-

Невиконання кредитних зобов’язань

-

Наявність заборгованості перед іншими банками

-

Банкрутство або реструктуризація боргів

Відсутність кредитної історії також може стати перешкодою, особливо для молодих людей або тих, хто раніше не користувався кредитними продуктами.

Недостатній рівень доходу

Банки встановлюють мінімальні вимоги до доходу клієнта. Основні проблеми:

-

Низький офіційний дохід, що не відповідає мінімальним вимогам банку (зазвичай від 8,000-15,000 грн)

-

Неофіційні доходи, які неможливо підтвердити документально

-

Нестабільні доходи фрілансерів або сезонних працівників

-

Високе співвідношення боргу до доходу (понад 50-60% від доходу)

Проблеми з працевлаштуванням

Стабільність роботи є критичним фактором оцінки:

-

Короткий стаж роботи на поточному місці (менше 3-6 місяців)

-

Робота в нестабільних галузях економіки

-

Відсутність офіційного працевлаштування

-

Часта зміна місць роботи без вагомих причин

Вікові обмеження

Банки встановлюють вікові рамки для кредитування:

-

Молодший вік (до 21-25 років) через відсутність кредитної історії

-

Похилий вік (старше 60-65 років) через ризики втрати працездатності

-

Близькість до пенсійного віку без гарантій стабільного доходу

Специфічні фактори в Україні

Економічна нестабільність

Українська банківська система працює в умовах підвищених ризиків:

-

Військовий стан та пов’язані з ним ризики

-

Високі процентні ставки через нестабільність економіки

-

Валютні ризики та коливання курсу гривні

-

Інфляційні процеси, що впливають на платоспроможність

Посилені вимоги банків

Через високі ризики банки застосовують жорсткіші критерії:

-

Детальна перевірка доходів та їх джерел

-

Аналіз фінансової поведінки клієнта

-

Підвищені вимоги до застави або поручительства

-

Оцінка регіональних ризиків залежно від місця проживання

Додаткові фактори відмови

Технічні причини

-

Неправильно заповнена заявка або надання неточної інформації

-

Недостатній пакет документів для підтвердження доходів

-

Помилки в особистих даних або невідповідність документів

Репутаційні ризики

-

Негативна інформація в ЗМІ або соціальних мережах

-

Робота в сумнівних компаніях або галузях

-

Судові процеси або адміністративні правопорушення

Як підвищити шанси на отримання кредитного ліміту

Покращення кредитної історії

-

Погасити всі прострочені заборгованості перед подачею заявки

-

Почати з невеликих кредитів для формування позитивної історії

-

Своєчасно сплачувати комунальні послуги та інші регулярні платежі

Підготовка документів

-

Оформити офіційне працевлаштування з білою зарплатою

-

Зібрати повний пакет документів про доходи та активи

-

Отримати довідки з місця роботи про стаж та стабільність доходів

Стратегічний підхід

-

Звернутися до банку, де ви вже обслуговуєтеся – зарплатні клієнти мають переваги

-

Розпочати з дебетових продуктів для демонстрації фінансової дисципліни

-

Розглянути можливість залучення співпозичальника з хорошою кредитною історією

Отримання кредитного ліміту потребує ретельної підготовки та розуміння банківських вимог. Важливо чесно оцінити свою фінансову ситуацію та системно працювати над покращенням кредитного профілю.